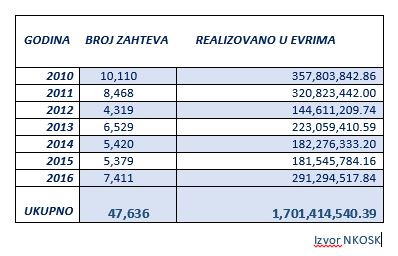

Kada su banke 2010-te godine građanima počele da nude stambene kredite osigurane kod NKOSK uz povoljnije uslove i nižu kamatnu stopu najveći broj realizovanih kredita je bio baš te 2010-te godine.

Ukupno je u periodu od 2010-te do 2016-te godine odobreno 47,636 kredita osiguranih kod NKOSK čija je ukupna vrednost 1,701,414,540.39 evra.

Kredit koji je osiguran kod NKOSK je za banku predstavljao manji rizik u slučaju nenaplativosti pa samim tim kamata po kojoj su se odobravali bila je povoljnija za klijenta.

Polednjih dana dosta se polemiše oko nezakonitih naknada koje su banke naplaćivale klijentima a između ostalog i naknada kod NKOSK može se smatrati jednom od njih.

Međutim za razliku od naknade za odobravanje i puštanje kredita za koju su sudovi kod podnetih tužbi presudili u korist klijenata i naložili poslovnim bankama da klijentima vrate iznos koji su naplatile uvećan za zateznu kamatu, kod tužbi vezanih za NKOSK nije uvek takav slučaj.

Procenat koji su banke naplaćivale klijentima kretao se od 1,5% do 4,00% od iznosa kredita plus jednokratna naknada od 30 evra. Pa tako na primeru jednog kredita od 50.000 evara na ime osiguranja kod NKOSK je klijent plaćao 30 evra, a u zavisnosti od visine premije za osiguranje dodatnih 750 do 2.000 evra.

Za finansijski portal Kamaticu, beogradski advokat Marko Stanković objašnjava da li je moguće sudskim putem zatražiti povraćaj novca koji je plaćen na osnovu osiguranja kod NKOSK?

“Pitanje troškova osiguranja kod NKOSK-a je složenije nego pitanje troškova obrade kredita. U praksi postoji nekoliko modaliteta prevaljivanja ovih troškova na klijente, od kojih i zavisi mogućnost uspeha u postupku”, kaže Stanković i doddaje da je jedan modalitet koji su banke koristile sastojao u tome da su banke klijentima koji plate osiguranje kredita odobravali “protivuslugu” u vidu umanjenja kamatne stope, ovakva odredba svakako ne bi bila ništava, a kada je u pitanju drugi modalitet kod koga ovakva “protivusluga” nije postojala (već je trošak osiguranja predstavljao dodatni teret za klijenta), tačno je da postoje odluke sudova kojima su usvojeni tužbeni zahtevi u korist klijenata, ali istovremeno treba napomenuti da ni kod ovog pitanja stav nije jedinstven.

Stanković kaže da upravo iz ovih razloga nije moguće zauzeti generalan stav o ništavosti ovakvih odredbi, već je potrebna analiza svakog konkretnog slučaja. Poslednjih nedelja štampa i internet portali su zatrpani naslovima kako se “sigurno” dobijaju postupci protiv banaka. Neki od ovih portala se sve više bave svojim interesom, odnosno biznisom i privlačenjem klijenata koji bi tužili banke, a sve manje ozbiljnom pravnom analizom i interesom klijenata. U nekoliko dana broj pokrenutih postupaka se meri hiljadama, ali nije sve uvek crno ili belo, te treba biti oprezan i pažljivo razmotriti sve mogućnosti.

“Bitno je naglasiti građanima da sudske odluke ne predstavljaju izvor prava, te da je moguće da se stav promeni, odnosno da se u narednim identičnim postupcima donesu drugačije presude. Dakle, ni pravnosnažna presuda nije apsolutno siguran pokazatelj daljeg postupanja suda. Iz svih ovih razloga, smatramo da treba biti oprezan i ne žuriti sa pokretanjem sudskih postupaka pre detaljne analize u kontekstu najnovije sudske prakse”, kaže ovaj beogradski advokat.

Na kraju kada sagledamo sve, banke su svakako dosta dobro zaštitile ovakve ugovore, pa pre nego što potražite pravdu na sudu dobro se raspitajte i proverite sa advokatom da li možete dobiti ovu parnicu u suprotnom ćete snositi sve troškove suda.

Ako je stambeni kredit potpuno pokriven hipotekom na nepokretnost ( procenjena vrednost nepokretnosti je 3 puta veca od vrednosti kredita), kakvo je obrazlozenje banke da se za istu stvar dodatno osigurava kod NKOSK. Zar to nije kao duplo oporezivanje?

Kod osiguranja ovih kredita je sasvim druga pravna stvar u pitanju. Da li banka i NKOSK imaju prava da se dogovaraju o osiguranju koje treba da plati treća strana koja uz to i nije strana koja je osigurana već je osigurana strana banka. Zašto bi klijent plaćao osiguranje koje glasi na banku? To je potpuno nezavisno od toga da li je klijent imao manju kamatu zbog osiguranja. Za tih 2-4% klijent je mogao da plati i tzv. "riziko osiguranje" i da pokrije svoj kredit, da je mogao da bira. Ali nije. Dve strane su se dogovorile o obavezama treće strane bez njenog prisustva i učešća u dogovorima.

G. Jovičić dobro uvidja problem. Klijent bi trebalo da ima mogućnost izbora. Dobro je osigurati se, uzeti polisu osiguranja, ako podižete stambeni kredit. Ali važna je mogućnost izbora - bolje je za klijenta da sam izabere osiguravajuću kuču, uplati "riziko" osiguranje, koje ima malu premiju, ali pokriva osiguranika i njegovu porodicu u slučaju smrti.

Prednost slobodnog izbora osiguranja - novac se isplaćuje klijentovoj porodici i ako je kredit delimično otplaćen, porodica

plaća samo nedostajuću razliku. Ovako klijent uplati ceo iznos osiguranja unapred, a ako premine, ceo iznos zadržavaju banka

i sa njom povezana osiguravajuća kuća.

Osnovni problem je što u Srbiji ne postoji nezavisni finansijski savetnik, kao profesija.

Banke savetuju klijente, ali u SVOM interesu. Klijent se u Srbiji ponaša kao u vicu - svako una da sastavi fudbalsku reprezentaciju

i da potpiše papire kod banke.

Rešenje bi bilo i neko obavezujuće uputstvo NBS . Problem je i što su banka i osiguravajuća kuća povezane, često su u okviru

istog lanca.

Koju banku sad da tuzim? Refinansirala sam kredit kad su kamate pale maticna banka nije htela da mi spusti na aktuelnu kamatnu stopu koja je bila za nove klijente , nego sam uz dodatne troskove, razlike u kursu... bila prinudjena da promenim banku. Platila sam NKOSK prvoj banci druga je preuzela kredit kao vec osiguran tako da nisam morala ponovo da platim sem nekih 30e zahtev provera ili sta vec...